타임라인

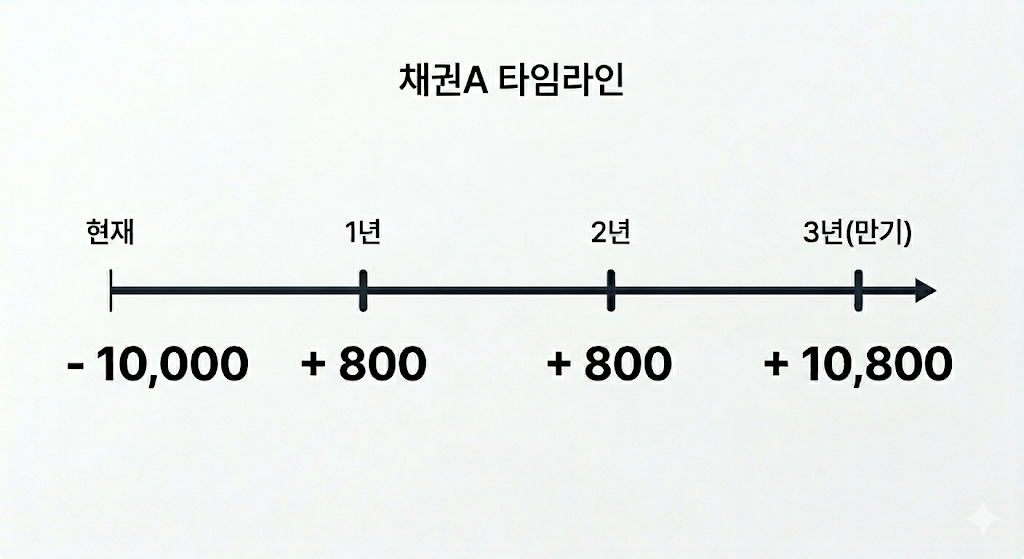

채권 타임라인이란 채권 투자에서 매수 시점부터 만기 원금 상환일까지 발생하는 모든 현금 흐름(이자 지급 및 원금 상환)을 시간 순서대로 배열한 도표를 의미한다. 연 1회 이자를 지급하는 8% 이표채 3년물 채권의 타임라인은 아래와 같다.

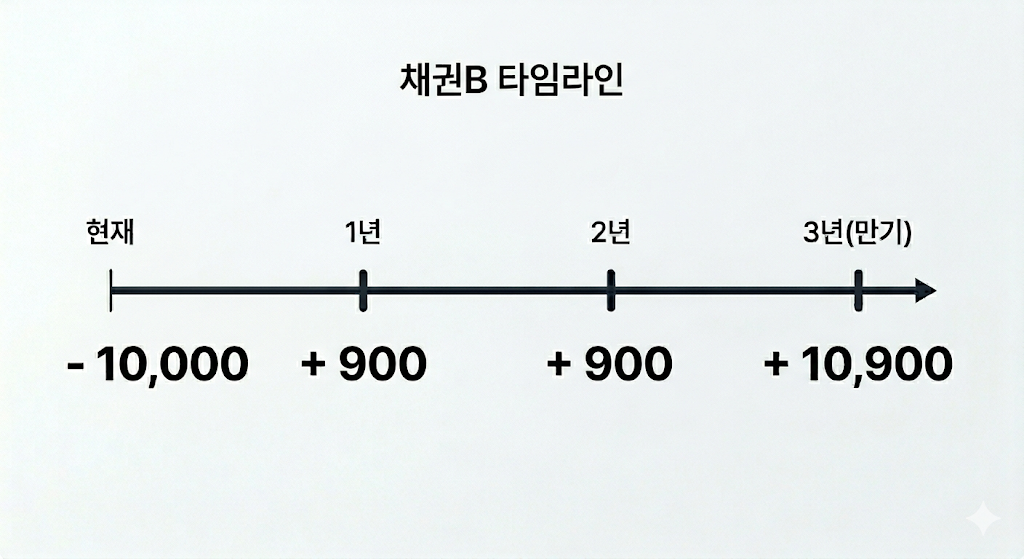

시장금리가 9%로 오른다면 어떻게 될까?

이제 시장에는 위와 같은 채권B가 나타나게 된다. 채권B를 구매하면 총 2700원의 수익을 얻을 수 있는데 채권A를 구매하면 총 2400원의 수익밖에 얻지 못하는 상황에서, 채권A를 가진 사람이 자신의 채권을 팔고 싶다면, 시장에 있는 채권B와 동일한 보상을 제공해주어야 한다.

채권B를 구매한 것과 비교해 채권A를 구매하면 1년 후 100원, 2년 후 100원, 3년 후 100원이 손해므로, 간단히 1년 후 100원을 보상하고, 2년 후 100원을 보상하고, 3년 후 100원을 보상하면 된다.

채권A를 매도하면서 '1, 2, 3년 후의 100원'을 보상하기 위해서는 1, 2, 3년 후의 100원을 각각 현재가치로 할인해서 보상하면 된다. 할인율 공식은 아래와 같다.

PV(Present Value): 현재가치

FV(Future Value): 미래가치

r(Rate): 할인율

n(number of periods): 횟수

2년 후의 100원 = 100 ÷ (1 + 0.09)² = 현재 약 84.17원

3년 후의 100원 = 100 ÷ (1 + 0.09)³ = 현재 약 77.22원

보상해야 할 총금액은 약 253.13원이 되고, 이를 판매하고자 하는 현재 채권 가격 10,000에서 빼주면 약 9,746.87원이 된다. 즉 이 가격까지는 내려줘야 비로소 시장은 채권A를 바라봐 주는 것이다.

채권의 만기가 3년이 아니라 10년이었다면?

시장금리가 1% 상승했을 때, 기존 3년물 채권을 시장에 팔기 위해서 100원씩 세 번을 보상해줘야 했다. 그런데 기존 채권이 3년물이 아닌 10년물이었다면 이제는 100원씩 열 번을 보상해줘야 팔 수 있게 된다. 1년부터 10년 후의 100원을 모두 현재가치로 할인해서 합하면 약 642원이 나오고 이를 채권 가격에 반영하면 약 9,358이 된다.

결과적으로 시장금리가 1% 상승했을 때, 3년물은 약 2.53%(253원) 하락하고, 10년물은 약 6.42%(642원) 하락했다. 금리가 1% 변할 때, 남은 기간에 따라 가격 하락 폭이 달라졌다. 이처럼 만기가 길어질수록 보상해야 할 금액이 누적되어 금리라는 외부 충격에 대해 채권 가격이 반응하는 민감도가 달라진다. 이 두 가지 성격, 시간과 민감도를 한 바구니에 담아 듀레이션(Duration)이라고 부른다.

듀레이션(Duration)

채권 투자에서 투자 원금과 이자를 모두 회수하는 데 걸리는 시간(현재가치로 가중된 평균만기)을 의미하며, 동시에 시장 금리 변화에 대한 채권 가격의 민감도를 나타내는 핵심 지표.

채권A에 투자했을 때, 원리합계(원금 + 모든 이자)는 12,400원이다. 그렇다면 이 12,400원을 회수하는 데는 '평균적으로' 얼마의 시간이 걸릴까?

1년 후 이자 800원은 원리합계 12,400의 약 0.06%다. 2년 후 이자 800원 또한 원리합계 12,400의 약 0.06%고, 3년 후 원금 10,000원과 이자 800원은 원리합계 12,400의 약 0.87%다.

첫 번째 이자 800원을 회수하는 데는 1년이 걸렸고, 두 번째 이자 800원을 회수하는 데는 2년이 걸렸고, 만기 때 원금 10,000원과 이자 800원을 회수하는 데는 3년이 걸렸다.

회수하는 데 걸린 시간의 평균을 계산하면 2.79년이 걸린다. 이는 단순히 현금흐름을 기준으로 계산한 평균 회수 기간이며, 이후에는 각 금액을 현재가치로 할인해 보다 정확한 듀레이션을 구하게 된다.

위에서 정의했듯이 듀레이션은 원리합계를 회수하는 데 걸리는 평균 시간이면서 동시에 금리 변화에 따른 가격의 민감도를 나타낸다. 즉 금리가 1% 상승할 때 가격이 2.79% 하락한다는 얘기인데 앞서 직접 구한 2.53%와 차이가 발생했다.

⑴ 맥컬리 듀레이션 (Macaulay Duration)

우리는 12,400원이라는 '미래의 돈'을 그대로 사용해 2.79년을 구했는데, 사실은 그 돈을 현재가치로 할인해서 계산해야 한다.

2년 후의 800원 = 800 ÷ (1 + 0.08)² = 685.87원(비중: 0.069).

3년 후의 10,800원 = 10,800 ÷ (1 + 0.08)³ = 8,573.39원(비중: 0.857).

(0.074 × 1) + (0.069 × 2) + (0.857 × 3) = 2.783

이렇게 현재가치로 가중해 계산한 평균 회수 기간을 맥컬리 듀레이션이라 하며, 이는 채권의 ‘평균만기’로 해석된다. 이 채권에 투자하면 내 원금과 이자의 가치를 평균적으로 2.783년 만에 회수한다고 이해할 수 있다.

⑵ 수정 듀레이션 (Modified Duration)

맥컬리 듀레이션(2.78~2.79)이 '시간' 개념이었다면, 수정 듀레이션은 '가격 변동률'을 의미한다. 변환을 위해서 현재 시장의 유통수익률(YTM)로 한 번 더 나누어 준다.

* 앞서 직접 가격을 구할 때는 변화한 금리인 9%를 대입했지만, 듀레이션은 '지금 이 순간'의 금리 수준에서 가격이 어느 정도의 기울기로 반응하는지를 나타내는 지표이기 때문에 현재 시점의 금리인 8%를 사용한다.

2.783 ÷ (1 + 0.08) = 약 2.57

즉, 채권A는 금리 1%가 변동할 때 가격이 약 2.57% 변동하는 민감도를 가졌다라고 계산된다.

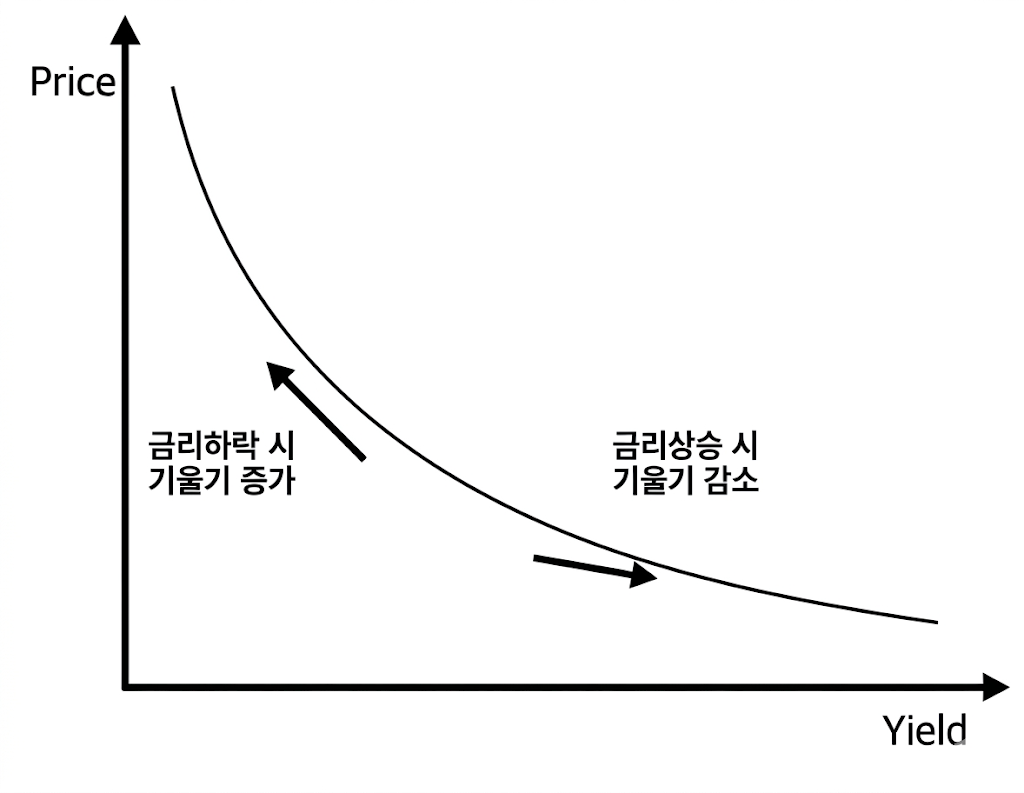

볼록성(Convexity)

수정 듀레이션 또한 우리가 직접 계산했던 값 2.53%와는 차이가 있다.

수정 듀레이션은 현재 금리 지점에서의 순간적인 기울기로써, 금리가 아주 미세하게 변할 때를 가정한 '직선의 논리'다. 하지만 앞서 구한 것처럼 금리에 따른 채권의 가격을 일일히 계산해서 대입해보면, 금리 변화에 따라 가격은 곡선을 그리며 움직인다.

이때 등장하는 개념이 바로 볼록성이다.

수정 듀레이션이 금리 변화에 대한 ‘1차 반응(기울기)’이라면, 볼록성은 금리 변화가 커질수록 나타나는 ‘2차 효과(곡률)’를 반영한다.

이 곡률 구조 덕분에 채권 가격은 비대칭적으로 움직인다. 금리가 상승할 때는 가격 하락 폭이 완만해지고, 금리가 하락할 때는 가격 상승 폭이 더 커지게 된다. 즉, 손실은 줄이고 이익은 확대되는 방향으로 작용한다. 그래서 채권 투자자들은 듀레이션이 같더라도 볼록성이 더 큰 채권을 선호하는 경향이 있다. 이를테면 5년 만기 채권에 집중한 포트폴리와 1년 만기 채권 및 10년 만기 채권에 분산한 포트폴리오의 듀레이션은 같지만, 지금 시점으로부터 넓게 분산되어 있는 후자의 포트폴리오가 훨씬 큰 볼록성을 가진다.

다만 이러한 특성은 모든 채권에 동일하게 적용되는 것은 아니다. 일반적인 채권은 투자자에게 유리한 ‘양(+)의 볼록성’을 가지지만, 콜옵션이 포함된 채권 등은 금리 하락 시 가격 상승이 제한되는 ‘음(-)의 볼록성’을 보이기도 한다.

금리 변동 폭이 작을 때는 수정 듀레이션만으로도 충분히 정확한 예측이 가능지만 금리 변동 폭이 커질수록 볼록성의 영향이 점점 커지면서, 단순한 듀레이션 기반 추정과 실제 가격 변화 사이의 차이도 함께 확대된다.

결국 ‘직선적 근사’인 듀레이션에 반해 볼록성은 이면에 존재하는 실제 곡선 형태의 움직임을 반영해 그 추정이 어떻게 달라지는지를 보여준다. 따라서 듀레이션으로 채권 가격의 방향과 크기를 추산한 후에 볼록성을 통해 그 오차를 보정함으로써 보다 현실에 가까운 가격 변화를 파악할 수 있다.

왜 듀레이션이 필요할까?

이렇듯 듀레이션은 직접 계산한 값과 비교하면 약간의 오차가 존재함에도 불구하고, 채권 투자에서 필수적인 지표로 활용되는데 그 이유는 다음과 같다.

첫째, 듀레이션은 현재 금리 수준에서의 '기울기'를 의미한다.

그리고 이 기울기 값을 활용하면 시장금리가 0.1% 변하든지 0.5% 변하든지 곱셈 한 번으로 채권 가격 향방을 즉시 추산할 수 있다. 엄밀한 정답보다는 실시간 대응을 위한 기동성에 최적화된 도구로 쓰인다.

둘째, 포트폴리오 차원의 통합 관리가 가능하다.

보유한 수십 가지 채권 가격을 금리 변동 시마다 일일이 재계산하는 것은 불가능에 가깝다. 하지만 각 채권의 듀레이션을 비중별로 합산한 '포트폴리오 듀레이션'을 구해두면, 시장 금리가 출렁일 때 내 전체 자산이 입을 타격이나 수익 기회를 한눈에 파악하고 전략적인 의사결정을 내릴 수 있게 된다.